「従業員インパクト会計」とは、企業が従業員に支払った給与がどれだけ社会にインパクトをもたらしたのかを示す会計手法です。「人財投資効率」とは、従業員インパクト会計によって算出された社会的インパクトが給与総額のどのくらいの割合に相当するのかを示す指標です(社会的インパクト/給与総額)。

エーザイでは、従業員インパクト会計と人財投資効率を試算し、価値創造レポート2021において2019年度の分析結果を開示しました。また、価値創造レポート2023において2025年度・2030年度目標を開示しました。その内容について以下の通りご紹介します。

Ⅰ. 2019年度分析結果

エーザイの当時のCFOであった柳良平氏とハーバード・ビジネス・スクール(HBS)のジョージ・セラフェイム教授のチームは、Impact-Weighted Accounts Initiative(IWAI)の日本における最初の事例として、2019年度のエーザイの「従業員インパクト会計」を試算しました*1*2。

- *1出典:柳良平「従業員インパクト会計の統合報告書での開示」(2021年資本市場研究会「月刊資本市場」9月号)

- *2エーザイの「従業員インパクト会計」の試算の前提は次のとおりです。

- 今回の計算ではエーザイ単体(日本)を取り扱っており、海外の従業員は含んでいない。基準日は2019年末。従業員総数は3,207名、年間給与支払総額(12月基準で年換算)は358億円、平均年収理論値は1,114.8万円。12月末基準で年換算しているため、2019年度有価証券報告書(3月末基準)の開示ベースの平均年収と厳密には一致しないが、概ね等しい水準となっている。

- エーザイ単体の売上収益、EBITDAは、セグメント情報から一定の比率で按分。正式のエーザイの個別財務諸表とは一致しない。日本の親会社がパートナーからのマイルストーンを収益認識する金額が多い一方で、海外子会社の研究開発費を本社から補填するなど、特殊な会計処理が正規の財務諸表に大きく影響してしまうため、セグメント情報から「実力理論値」を試算した。

1. 従業員へのインパクト

1) 賃金の質 343億円

賃金の質とは、給与総額ではなく、年収に合わせた限界効用と男女の賃金格差を調整したものです。

HBSがエーザイの従業員の満足度を計算した結果、従業員の給与満足度の飽和点は1,190万円(加重平均)となりました。つまり、それ以上の年収の従業員給与には限界効用逓減の法則から価値創造を減額(年収が高いほど満足度は100%とはならず低減していく)しています。

また、階層別・役職別の男女賃金差を算出し、女性従業員が男性従業員よりも平均給与が低い部分を減額して調整しています*3。

その結果、給与総額358億円に対して、社会的インパクトを創出する「賃金の質」は343億円となりました。

- *3国内企業平均との比較では、エーザイの相対的な男女賃金差は小さくなっている。例えば、日本企業の平均では中間管理職の女性賃金は男性の89%であるが、エーザイの女性中間管理職の賃金は男性の96%となっている。

2) 従業員の機会 -7億円

従業員の機会とは、昇格昇給における男女差を調整したものです。機能別・職階別に男女比率を算出し、女性管理職比率*4がエーザイ全体の女性従業員数の比率である23%になるように昇進昇給を平等化して試算したギャップを控除しました。その結果、社会的インパクトは7億円の減額となりました。

- *4試算当時のエーザイ全体の女性管理職比率は10%

2. 労働者のコミュニティへのインパクト

1) ダイバーシティ -78億円

ダイバーシティとは、日本とエーザイの労働人口の男女比を調整したものです。エーザイの女性従業員比率を日本の女性人口比率51%まで高めるため、不足分の909名をエントリーレベルで新規雇用したと仮定して試算しました。その結果、社会的インパクトは78億円*5の減算となりました。

- *5女性従業員不足数909名×エントリーレベルの平均年収8,549千円=78億円

2) 地域社会への貢献 +11億円

地域社会への貢献とは、エーザイ従業員の雇用が地域社会に作り出す社会的インパクトを試算したものです。エーザイ従業員の勤務する全都道府県のそれぞれの失業率とエーザイの従業員数、エーザイの平均年収と各都道府県の最低生活賃金の差分、これら3つを掛け合わせたものです。その結果、社会的インパクトは11億円の加算となりました。

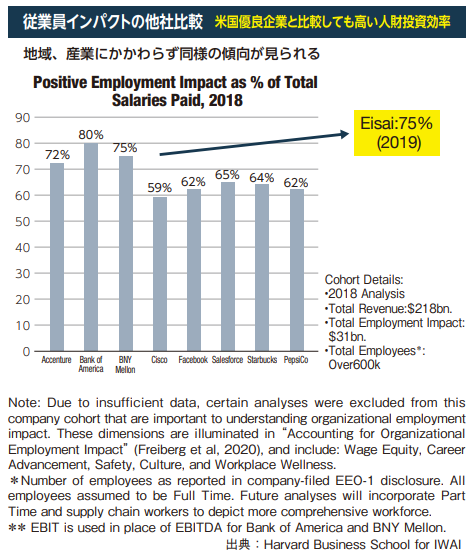

これらの加減算の結果、エーザイ単体の給与総額358億円のうち、269億円が「正の社会的インパクト創出」として認識されました。「人財投資効率」は75%(269億円/給与総額358億円)であり、HBSの試算した米国優良企業と比較しても遜色のない高さとなりました。

Ⅱ. 2025年度・2030年度目標の設定

2019年度分析結果においては、当社の人財投資効率は75%と良好な値を示したものの、ダイバーシティ関連の指標に課題があることが可視化されました。課題に対する取り組みの結果、人財投資効率は2022年度には80%*6、2023年度には81%*6に改善したものの、その取り組みは道半ばの状況です。

今後は、特に女性の「社員比率・管理職比率・組織長登用数」向上に積極的に取り組むことにより、2025年度には82%、2030年度には87%への上昇をめざします。

※左右にスクロールできます

| 2019年度 実績 |

2022年度 実績*6 |

2023年度 実績*6 |

2025年度 目標 |

2030年度 目標 |

|

|---|---|---|---|---|---|

| 人財投資効率 | 75% | 80% | 81% | 82% | 87% |

- *62022年度実績、2023年度実績は社内推計